Những năm gần đây, cửa hàng tiện ích là một trong những kênh bán lẻ hiệu quả, được nhiều nhà bán lẻ lựa chọn.

Sự vươn lên của những nhà bán lẻ nội đã hình thành nên những thương hiệu giữ vững thị trường nội địa trước sự gia nhập của làn sóng doanh nghiệp ngoại. Hiện chuỗi cửa hàng tiện ích đã được các nhà bán lẻ mở rộng quy mô ra vùng sâu, vùng xa tại nhiều tỉnh, thành trên cả nước, đồng thời từng bước thay thế cho cửa hàng tạp hóa truyền thống, địa điểm bán buôn tự phát trong khu dân cư, tạo điều kiện cho người dân tiếp cận sản phẩm hàng hóa với giá cả phải chăng.

Thực tế, hầu hết chuỗi cửa hàng tiện ích là mô hình bán lẻ mở rộng của các nhà bán lẻ lớn với hệ thống phân phối, bán lẻ đa dạng. Do đó, khi mua sắm tại chuỗi cửa hàng tiện ích, ngoài những tiện lợi về sản phẩm, dịch vụ đặc thù, thì khách hàng cũng được thụ hưởng những ưu đãi đồng bộ trên toàn hệ thống phân phối, bán lẻ của doanh nghiệp. Hơn nữa, chất lượng và giá cả hàng hóa cũng được niêm yết đồng bộ nên tạo điều kiện cho người tiêu dùng tiết kiệm thời gian mua sắm khi đi cửa hàng tiện lợi thay cho đến trung tâm thương mại, siêu thị đông đúc.

Chính sách dành cho khách hàng thân thiết, quà tặng lễ, tết, dịch vụ chăm sóc khách hàng… được nhà bán lẻ áp dụng và phục vụ không có sự khác biệt giữa các mô hình trong cùng hệ thống, nên người tiêu dùng ngày càng ưa chuộng mua sắm tại các cửa hàng tiện ích.

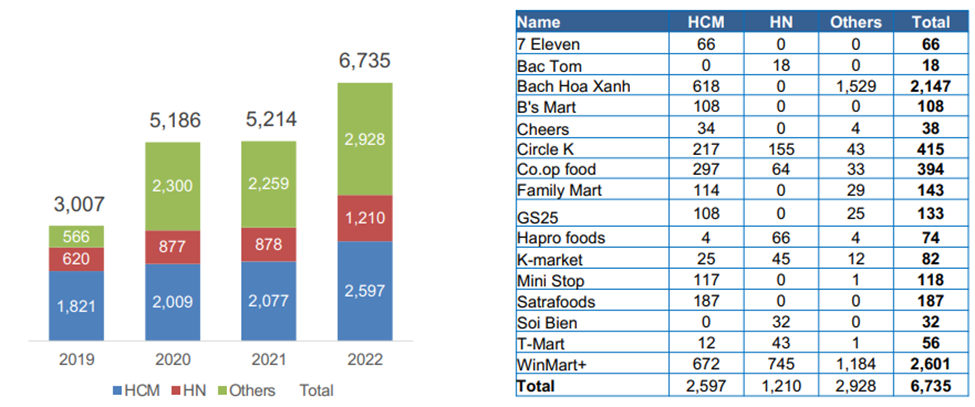

Công ty nghiên cứu thị trường Q&Me đưa ra báo cáo về các cửa hàng bán lẻ phân theo khu vực đến năm 2022, kết quả báo cáo cho thấy khu vực miền Nam, chủ yếu là TP.HCM vẫn được các chuỗi bán lẻ tập trung nhiều nhất.

Đáng chú ý, cửa hàng tiện ích đang dần trở nên phổ biến và đa dạng hơn với sự kiện đáng chú ý của WinCommerce khi mua lại chuỗi siêu thị của Vingroup từ tháng 12/2019, tới nay Masan đã tái cấu trúc thành công và đổi tên từ Vinmart thành Winmart, bên cạnh sự góp mặt đáng chú ý của các thương hiệu quen thuộc Circle K, Family mart, 7 Eleven, GS25… Ngoại trừ Winmart+ và Circle K đều có mặt ở phần lớn các tỉnh thành trên cả nước thì hầu hết các cửa hàng tiện ích chỉ tập trung ở phía Nam, chủ yếu tại thành phố Hồ Chí Minh. Điều này đưa số cửa hàng tiện ích được mở tại TP Hồ Chí Minh chiếm tới 73% trong khi chỉ có 17% nằm ở Hà Nội, Bình Dương 3% và Bà Rịa Vũng Tàu là 2%, còn lại là ở các tỉnh khác.

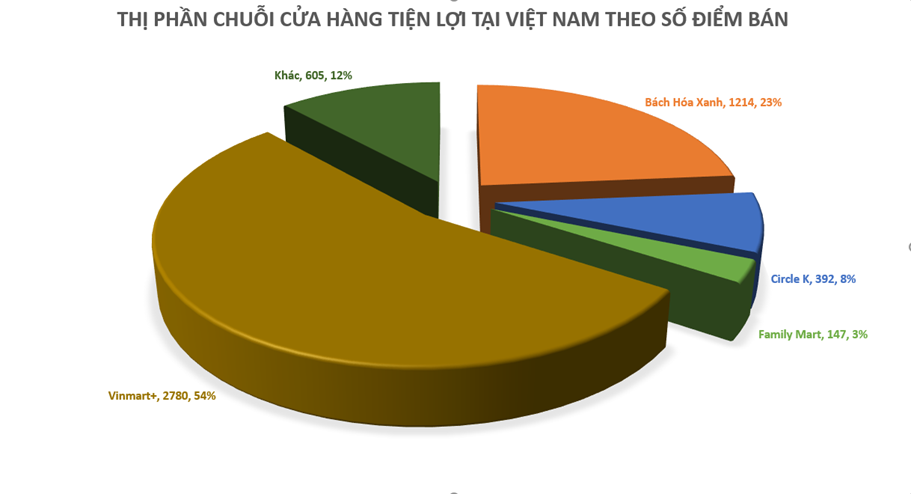

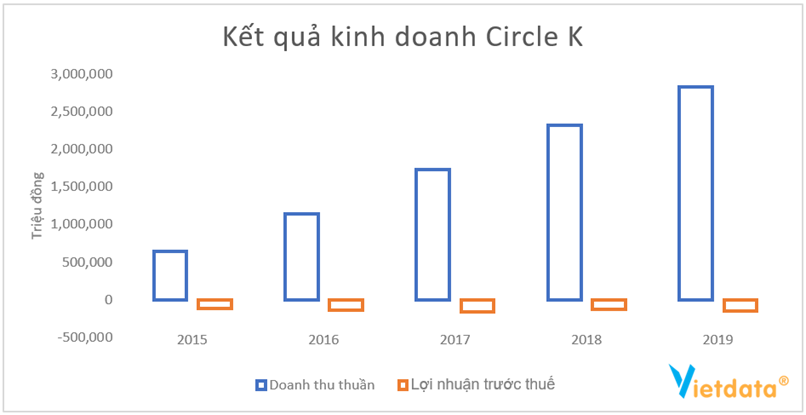

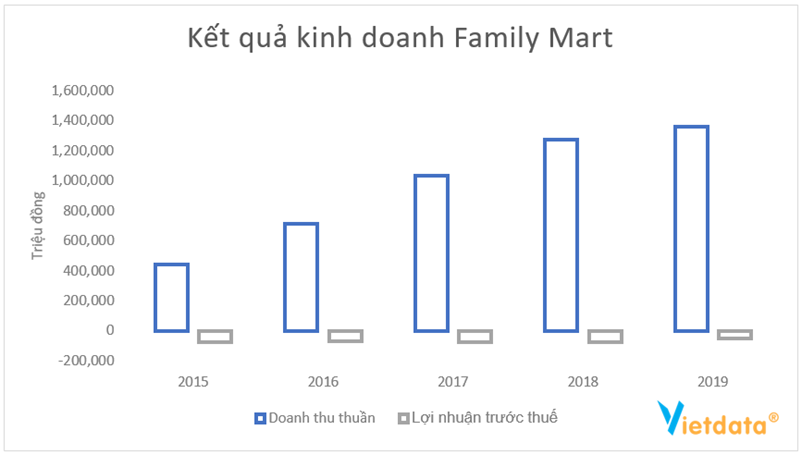

Trước sức mạnh về tiềm lực kinh tế cũng như kinh nghiệm quốc tế của doanh nghiệp ngoại, các thương hiệu Việt Nam đang tích cực mở rộng chuỗi để tăng thị phần. Các doanh nghiệp trong nước đang chiếm phần áp đảo thị trường cửa hàng tiện lợi với tỷ trọng 70%. Cùng điểm qua một vài thông tin của các cửa hàng tiện lợi quen thuộc và tình hình tài chính của một số chuỗi cửa hàng đang trong quá trình cạnh tranh khốc liệt để chiếm lấy ưu thế và thị phần trên một thị trường đầy tiềm năng trước khi dịch bệnh Covid-19 gây ảnh hưởng nghiêm trọng đến nền kinh tế nói chung và nhu cầu tiêu dùng của khách hàng nói riêng. (Lỗ triền miên đâu là điểm thu hút của hệ thống siê, 2021)[1]

CIRCLE K

Chuỗi cửa hàng tiện lợi Circle K thuộc Công ty TNHH Vòng Tròn Đỏ. Là một trong những thương hiệu cửa hàng tiện lợi bắt nguồn từ Mỹ vào năm 1951 và là mô hình cửa hàng tiện lợi đang phổ biến nhất hiện nay với giới trẻ tại Việt Nam.

FAMILY MART

Family Mart ra mắt cửa hàng đầu tiên tại Nhật Bản vào năm 1973. Hiện nay có gần 150 cửa hàng tại Việt Nam, phân bổ 100% tại TP Hồ Chí Minh.

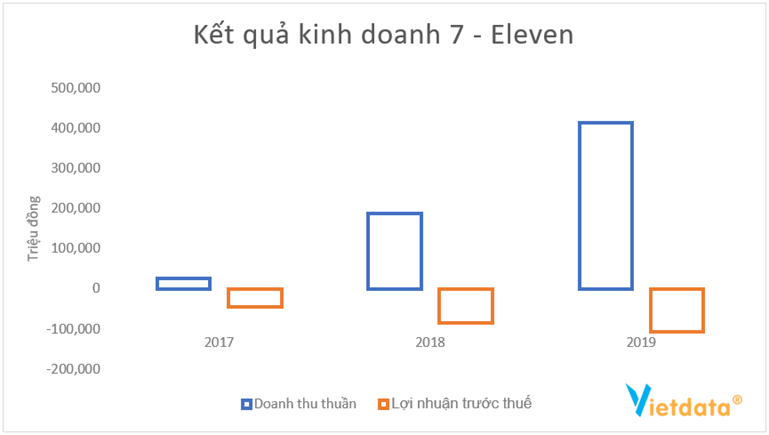

7 ELEVEN

7-Eleven có cửa hàng đầu tiên được thành lập ở Mỹ vào năm 1927 dưới tên gọi Southland Ice. Gia nhập vào Việt Nam năm 2017 nên vẫn chưa được phủ sóng rộng rãi.

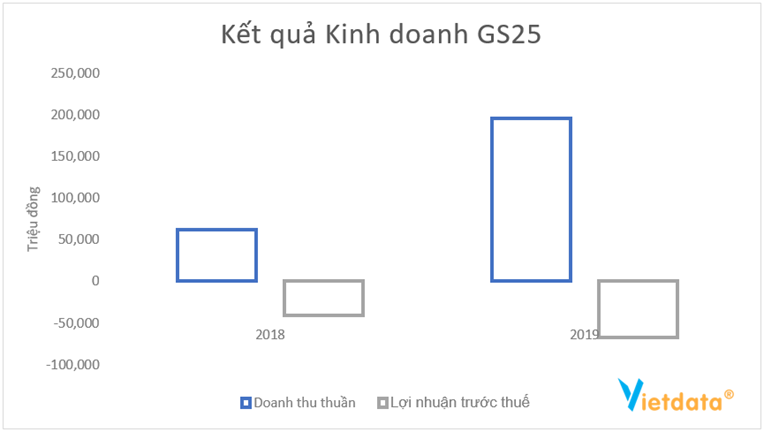

GS25

GS25 ra đời vào năm 1990 là một trong những thương hiệu cửa hàng tiện lợi bắt nguồn từ Hàn Quốc. Năm 2018 khai trương cửa hàng đầu tiên tại TP Hồ Chí Minh. Hiện tại quy mô hệ thống tập trung tại TP Hồ Chí Minh và Bình Dương.

[1] Theo https://www.vietdata.vn/lo-trien-mien-dau-la-diem-thu-hut-cua-he-thong-sieu-thi-mini-908349030.