Ngành bán lẻ Việt Nam đã có những bước tiến dài sau hơn 20 năm đổi mới, cả về chất lượng lẫn số lượng. Cơ cấu ngành bán lẻ đã có những biến đổi sâu sắc, từ chỗ chủ yếu do Nhà nước, hợp tác xác chiếm độc quyền và đơn loại hình (cửa hàng bách hóa và cửa hàng hợp tác xã bán hàng theo phương thức xếp hàng, tem phiếu) đã chuyển sang ngành bán lẻ đa loại hình với nhiều thành phần kinh tế tham gia. Sự hỗ trợ của công nghệ thông tin cũng làm thay đổi thói quen, hành vi mua sắm của khách hàng, dẫn tới sự thay đổi căn bản trong nhận thức của nhà quản trị bán lẻ, cùng với phương thức tổ chức bán hàng để thỏa mãn nhu cầu của khách hàng.

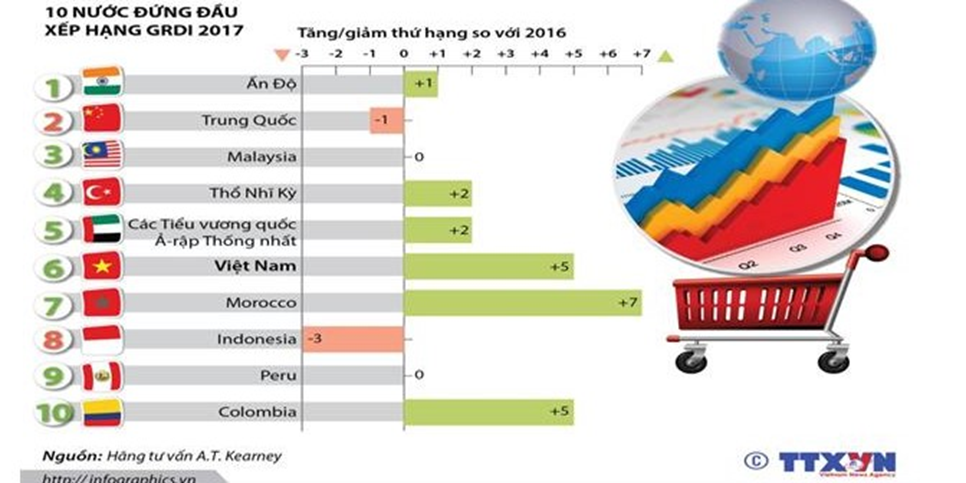

Theo xếp hạng về chỉ số phát triển bán lẻ toàn cầu của tổ chức AT Kearney, tính đến năm 2017, Việt Nam đứng thứ 6 về chỉ số phát triển bán lẻ toàn cầu. (Bùng nổ thị trường bán lẻ Việt Nam , n.d.)[1] Như vậy là Việt Nam đã tiến 5 bậc lên vị trí thứ 6 trong bảng xếp hạng chỉ số phát triển bán lẻ toàn cầu (GRDI). Đây là vị trí cao nhất của nước ta trong 16 năm xếp hạng GRDI.

Hình minh họa: Bảng xếp hàng GRDI năm 2017

Những năm qua, nhiều nhà đầu tư nước ngoài trong lĩnh vực bán lẻ hiện đại khai thác thị trường bán lẻ Việt Nam thông qua các thương vụ mua bán – sáp nhập và các mô hình hợp tác khác nhằm khai thác tối đa quy mô thị trường. Nổi bật là Tập đoàn Berli Jucker (BJC, Thái Lan) mua lại chuỗi siêu thị Metro Việt Nam; Tập đoàn Central Group (Thái Lan) mua lại hệ thống siêu thị và Trung tâm Thương mại của Big C Việt Nam và mua lại 49% vốn cổ phần chuỗi điện máy Nguyễn Kim. Điện máy Trần Anh, Citimart và Fivimart cũng chuyển nhượng cổ phần cho nhà đầu tư Nhật Bản…

Theo Bộ Công Thương đánh giá, Việt Nam đang trở thành khu vực có mức độ hấp dẫn đầu tư lớn, thuộc nhóm các quốc gia có thị trường bán lẻ hấp dẫn nhất toàn cầu, xếp thứ 3 trong khu vực ASEAN (sau Indonesia và Thái Lan) về quy mô bán lẻ và thương mại điện tử. Dòng vốn nước ngoài tiếp tục chảy vào thị trường bán lẻ Việt. Điển hình chuỗi Family Mart của Nhật Bản đã có tới hơn 130 cửa hàng tại Việt Nam và dự định mở thêm hàng trăm cửa hàng vào thời gian tới. Nhà bán lẻ Takashimaya (có lịch sử 180 năm tại Nhật Bản) cũng mở cửa hàng 15.000 m2 tại Saigon Center ở Thành phố Hồ Chí Minh. Các nhà đầu tư Hàn Quốc, Thái Lan…cũng liên tục mở rộng hoạt động bán lẻ tại thị trường Việt Nam và luôn chú trọng mô hình bách hóa tổng hợp, hiện đại, tiện ích và bài bản.

Số liệu của Tổng cục thống kê ghi nhận, tính hết đầu năm 2021, cả nước có tới 8581 chợ, 1163 siêu thị, gần 4000 cửa hàng tiện ích và 250 các trung tâm thương mại lớn, nhỏ. Trong đó, tỷ lệ hàng Việt Nam được phân phối qua các hệ thống phân phối bán lẻ hiện đại luôn chiếm tỷ trọng cao, đặc biệt là hệ thống phân phối của các doanh nghiệp FDI. [1]

Tính đến nay, tỷ lệ hàng Việt chiếm tỷ trọng trên 90% đối với hệ thống phân phối do doanh nghiệp trong nước làm chủ (Co.opmart: 90 – 93%, Satra: 90-95%, Vinmart: 96%…) và trên 80% tại các hệ thống siêu thị, trung tâm thương mại nước ngoài tại Việt Nam (Lotte, Big C: 90%, AEON, Citimart: 82 – 85%…).

Từ đầu những năm 2021, sự phát triển mạnh mẽ của công nghệ thông tin đã ghi dấu mốc quan trọng, với cách mạng công nghiệp 4.0, có ảnh hưởng sâu rộng tới mọi lĩnh vực trong đời sống xã hội. Hiệu ứng lan tỏa của sản phẩm công nghệ đã tạo thuận lợi cho hoạt động bán hàng trên hệ thống tích hợp đa kênh, khách hàng trong thời đại công nghệ 4.0 là những khách hàng kết nối (connected customers); đồng thời các nhà bán lẻ cũng có những điều kiện chuyển đổi căn bản những mô hình, phương thức bán lẻ để thích ứng với nhu cầu và kỳ vọng của khách hàng. Mô hình bán lẻ trong thời đại cách mạng công nghiệp 4.0 đã có những chuyển biến lớn trong cách tạo ra giá trị sản phẩm/dịch vụ, tương tác với khách hàng để cung cấp, truyền thống giá trị và duy trì, phát triển mối quan hệ bền vững với khách hàng.

Theo thống kê, Việt Nam là một trong những quốc gia có tốc độ phát triển và ứng dụng Internet cao nhất trên thế giới với hơn 70% dân số dùng Internet, khoảng 60% dân số Việt Nam dưới 35 tuổi có khả năng tiếp cận nhanh với công nghệ mới, đứng đầu Đông Nam Á về số lượng tên miền quốc gia, xếp thứ 8 khu vực Châu Á, thứ 30 thế giới về địa chỉ IPv4, đang cho thấy triển vọn và cơ hội ứng dụng các mô hình bán lẻ công nghệ số đối với những người tiêu dùng trẻ Việt Nam.

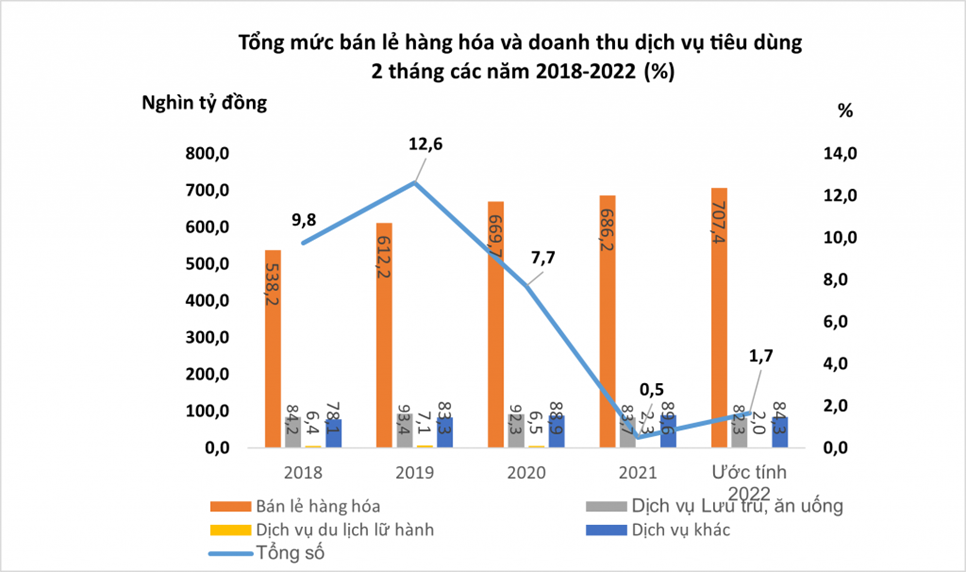

Theo số liệu của Tổng cục Thống kê, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng Hai năm 2022 ước đạt 421,8 nghìn tỷ đồng, giảm 7,1% so với tháng trước và tăng 3,1% so với cùng kỳ năm trước. Trong đó, doanh thu bán lẻ hàng hóa đạt 338,9 nghìn tỷ đồng, giảm 8,1% so với tháng trước và tăng 2,4% so với cùng kỳ năm 2021; doanh thu dịch vụ lưu trú, ăn uống đạt 41,5 nghìn tỷ đồng, tăng 1,8% và tăng 12,6%; doanh thu du lịch lữ hành đạt 999 tỷ đồng, giảm 1,3% và tăng 39,4%; doanh thu dịch vụ khác đạt 40,4 nghìn tỷ đồng, giảm 7,8% và giảm 0,7%.

Tính chung 2 tháng đầu năm 2022, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng ước đạt hơn 876 nghìn tỷ đồng, tăng 1,7% so với cùng kỳ năm trước, nếu loại trừ yếu tố giá giảm 0,3% (cùng kỳ năm 2021 tăng 0,7%). (Tổng cục Thống kê, 2022)[2]

Hình minh họa: Tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng giai đoạn 2018-2022

Doanh thu bán lẻ hàng hóa 2 tháng đầu năm 2022 ước đạt 707,4 nghìn tỷ đồng, tăng 3,1% so với năm 2021, cụ thể từng nhóm hàng như sau: Nhóm hàng lương thực, thực phẩm ước đạt 244,1 nghìn tỷ đồng, chiếm tỷ trọng lớn nhất trong các nhóm ngành hàng (34,5%) tăng 9,0% so với cùng kỳ năm trước; hàng may mặc ước đạt 35,6 nghìn tỷ đồng, chiếm 5,0%, giảm 8,1%; đồ dùng, dụng cụ, trang thiết bị gia đình ước đạt 80,9 nghìn tỷ đồng, chiếm 11,4%, giảm 9,1%; vật phẩm văn hóa, giáo dục ước đạt 9,4 nghìn tỷ đồng, chiếm 1,3%, tăng 12,7%; phương tiện đi lại ước đạt 38,4 nghìn tỷ đồng, chiếm 5,4%, tăng 4,3%; xăng dầu các loại ước đạt 82,9 nghìn tỷ đồng, chiếm 11,7%, tăng 7,2% so với cùng kỳ năm trước chủ yếu do giá xăng dầu tăng cao.

Doanh thu bán lẻ hàng hóa 2 tháng đầu năm 2022 so với cùng kỳ năm trước của một số địa phương: Bình Dương tăng 15,2%; Quảng Ninh tăng 13,1%; Hà Nội tăng 9,3%; Đồng Nai tăng 9,1%; Hải Phòng tăng 8,9%; Bà Rịa – Vũng Tàu tăng 7,6%; Khánh Hòa tăng 3,6%; Thành phố Hồ Chí Minh tăng 3,4%; Cần Thơ tăng 3,0%; Đà Nẵng giảm 21,9%.

Doanh thu dịch vụ lưu trú, ăn uống 2 tháng năm nay ước đạt 82,3 nghìn tỷ đồng, giảm 1,8% so với 2 tháng đầu năm 2021. Trong đó, doanh thu dịch vụ lưu trú ước đạt 6,6 nghìn tỷ đồng, giảm 6,4%; doanh thu dịch vụ ăn uống ước đạt 75,7 nghìn tỷ đồng, giảm 1,3% so với cùng kỳ. Doanh thu dịch vụ lưu trú ăn uống 2 tháng đầu năm của một số địa phương biến động như sau: Bắc Ninh tăng 39,6%; Lâm Đồng tăng 34,5%; Khánh Hòa tăng 22,1%; Bình Định tăng 20,1%; Phú Yên tăng 17,5%; Hà Nội tăng 12,7%; Quảng Ninh tăng 7,5%; Bến Tre giảm 25,1%; Cà Mau giảm 26,4%; Sóc Trăng giảm 27,6%; Thành phố Hồ Chí Minh giảm 29,1%; Hậu Giang giảm 59,1%.

Doanh thu dịch vụ du lịch lữ hành 2 tháng đầu năm 2022 đạt 2,0 nghìn tỷ đồng, giảm 10,9% so với cùng kỳ năm 2021 (cùng kỳ năm 2021 giảm 65,2%) do chính sách mở cửa du lịch, xu hướng phát triển các tour du lịch tại quần thể nghỉ dưỡng khép kín dịp đầu năm. Doanh thu du lịch lữ hành 2 tháng đầu năm nay so với cùng kỳ năm trước của một số địa phương: Khánh Hòa tăng 466,2%; Lạng Sơn tăng 16,3%; Cần Thơ tăng 4,8%; Hà Nội tăng 3,5%; Đà Nẵng giảm 2,8%; Thành phố Hồ Chí Minh giảm 19,6%.

Doanh thu dịch vụ khác 02 tháng đầu năm 2022 ước đạt 84,3 nghìn tỷ đồng, giảm 5,9% so với cùng kỳ năm trước. Xét theo từng lĩnh vực dịch vụ: Dịch vụ y tế giảm 2,1% so với cùng kỳ năm trước; dịch vụ kinh doanh bất động sản giảm 3,5%; dịch vụ hành chính và hỗ trợ giảm 3,3%; dịch vụ giáo dục và đào tạo giảm 19,2%; dịch vụ vui chơi giải trí giảm 12,1%; dịch vụ khác tăng 3,3%. So với cùng kỳ năm 2021 doanh thu dịch vụ khác của một số địa phương: Thành phố Hồ Chí Minh giảm 38,7%; Đà Nẵng giảm 21,2%; Hà Giang giảm 10,0%; Thừa Thiên – Huế giảm 8,9%; Bình Phước giảm 7,5%; Vĩnh Phúc giảm 7,2%; Hải Phòng giảm 6,8%; Lào Cai giảm 6,7%; Quảng Ngãi giảm 3,0%; Tiền Giang giảm 2,3%; Hưng Yên giảm 1,2%; Kiên Giang giảm 0,9%. Ở chiều ngược lại, một số tỉnh vẫn duy trì được đà tăng trưởng dương như: Lâm Đồng tăng 2,3%; Hà Nội tăng 2,6%; Cần Thơ tăng 2,7%; Bắc Giang tăng 3,9%; Lạng Sơn tăng 5,0%.

Trong suốt hơn hai năm dịch bệnh Covid-19 diễn biến phức tạp, đã ảnh hưởng nghiêm trọng đến nền kinh tế của Việt Nam nói chung và ảnh hưởng tới hoạt động bán lẻ nói riêng, đặc biệt trong năm 2021, với mức giảm thấp nhất vào tháng 8: (Vietnam retail store trend 2022, 2022)[1].

Như vậy, nhiều ngành, lĩnh vực bị giảm sút trầm trọng, đặc biệt là ngành du lịch, giải trí. Có tới 98,3% các doanh nghiệp khảo sát cho biết dịch bệnh COVID – 19 đang tác động đến hoạt động kinh doanh du lịch của mình. Các thách thức mà doanh nghiệp phải đối mặt bao gồm: Tổ chức hoạt động kinh doanh trong thời kỳ dịch bệnh, khách hàng hủy hợp đồng, thay đổi biến động về nhân sự,…

Tuy nhiên, năm 2022 trông đợi sự phục hồi nhanh của thị trường thế giới, nhất là những nền kinh tế đối tác của Việt Nam với sự trở lại mạnh mẽ của dòng vốn đầu tư trực tiếp nước ngoài vào Châu Á, Việt Nam luôn là một quốc gia được nhấn mạnh. Trên cơ sở này, không ít doanh nghiệp Việt Nam cũng đã mạnh dạn để tham gia vào thị trường bán lẻ, đặc biệt thông qua những giao dịch sáp nhập và mua lại (M&A). Trong đó phải kể đến là thương vụ của công ty cổ phần Thực phẩm dinh dưỡng Nutifood vừa hoàn tất các thủ tục đầu tư vào Công ty cổ phần thương mại – dược – sâm Ngọc Linh Quảng Nam (Quasapharco), chính thức bước chân vào lãnh địa thảo dược, nhất là thảo dược quý hiếm. Hay trong năm 2021, Tập đoàn ô tô Trường Hải (Thaco) cũng đưa ra thông báo tiến hành nhượng quyền đại siêu thị E-mart (Hàn Quốc) với Công ty Trách nhiệm hữu hạn Emart Việt Nam. Đồng thời, Thaco có kế hoạch phát triển 11 đại siêu thị E-mart trên cả nước vào năm 2025.

Cụ thể, ngoài đạt thỏa thuận mua lại 100% vốn của Công ty trách nhiệm hữu hạn Emart Việt Nam, gồm hoạt động kinh doanh hiện hữu là của đại siêu thị Emart Phan Văn Trị (quận Gò Vấp) và các dự án đang phát triển tại Việt Nam, Thaco cũng đạt thỏa thuận nhượng quyền thương mại, độc quyền sử dụng thương hiệu Emart trong vòng 9 năm. Hai bên cũng thỏa thuận mua bán hàng hóa theo hướng tiếp tục phân phối các sản phẩm nhãn hiệu riêng của Emart, NoBrand tại thị trường Việt Nam… ( Doanh nghiệp cạnh tranh thị phần điểm bán, 2021)./.