Thanh toán trực tuyến không dùng tiền mặt là hình thức thanh toán bằng các phương tiện không phải là tiền mặt, sử dụng các phương thức thanh toán điện tử ứng dụng công nghệ số như: Mobile banking, ví điện tử, internet banking… thay cho việc người bán và người mua trao đổi trực tiếp bằng tiền mặt như thông lệ. Các hình thức thanh toán trực tuyến không dùng tiền mặt đi kèm với hệ thống thanh toán hiện đại, giúp giảm thiểu chi phí xã hội, rút ngắn thời gian giao dịch cho các thương vụ mua bán sản phẩm – dịch vụ; đảm bảo an toàn, minh bạch trong giao dịch, góp phần thúc đẩy nền kinh tế phát triển bền vững.

Thực trạng người tiêu dùng số và thanh toán thanh toán không dùng tiền mặt tại Việt Nam

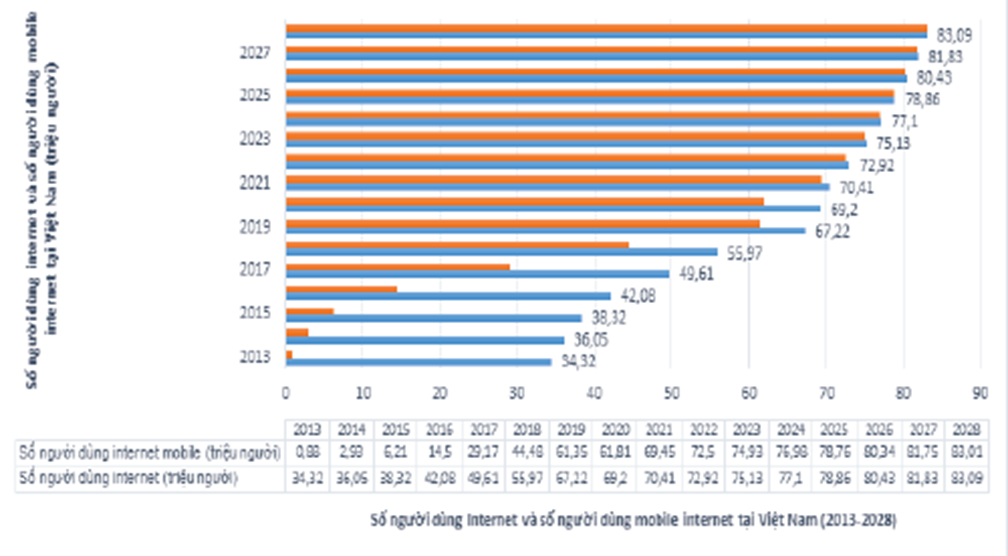

Sự phát triển của internet và số lượng người dùng internet là tiền đề quan trong để tăng trưởng người tiêu dùng số và các phương thức thanh toán trực tuyến không dùng tiền mặt. Theo số liệu của Statista, từ năm 2013 – dự tính đến năm 2028, số lượng người dùng internet tại Việt Nam tăng từ 34,32 triệu người lên 80, 09 triệu người dùng; trong đó số lượng người dùng mobile internet cũng gia tăng mạnh mẽ, từ 0,88 triệu người lên 80,03 triệu người dùng trong giai đoạn trên (Hình 1).

Hình 1: Số lượng người dùng internet và số người dùng mobile internet tại Việt Nam giai đoạn 2013 – 2028

Đến năm 2028, gần như tất cả những người dùng internet đều sử dụng mobile internet. Tổng giá trị giao dịch số năm 2017 mới chỉ đạt 5,6 tỷ USD, trong đó, thương mại điện tử (TMĐT) đạt 5,12 tỷ USD, thanh toán qua điện thoại di động tại điểm bán đạt 0,12 tỷ USD và chuyển tiền điện tử là 0,01 tỷ USD; đến năm 2022, tổng giá trị giao dịch số đã tăng lên hơn 20 tỷ USD với các giá trị đạt lần lượt là 18,06 tỷ USD; 2,52 tỷ USD và 0,04 tỷ USD; dự kiến đến năm 2027, tổng giá trị giao dịch số sẽ tiếp tục tăng đến hơn 40 tỷ USD với các giá trị lần lượt sẽ đạt 35,5 tỷ USD; 4,97 tỷ USD và 0,05 tỷ USD

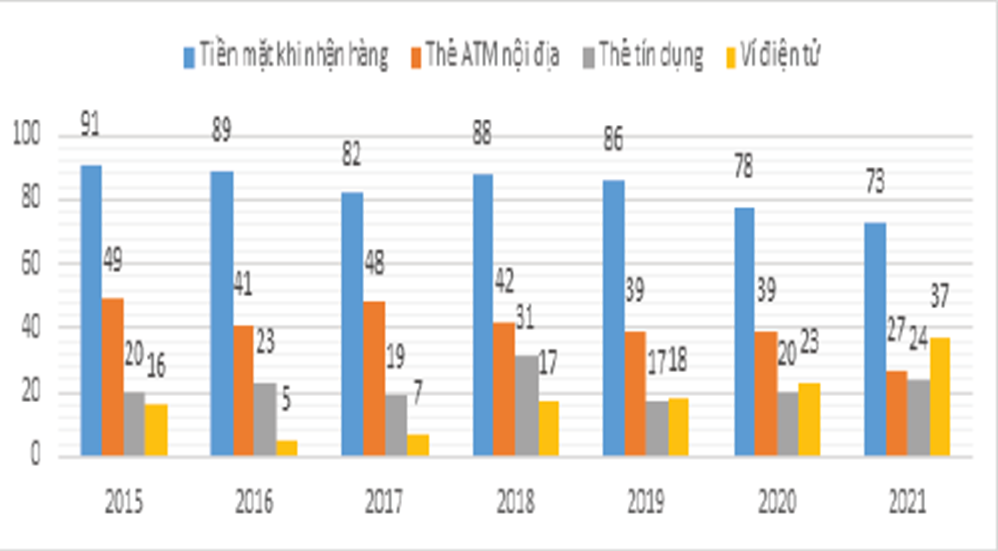

Số lượng người dùng các hình thức thanh toán số tại Việt Nam cũng thay đổi đáng kể. Năm 2022, đã có 57,6 triệu người dùng hình thức TMĐT số và 28,9 triệu người dùng hình thức thanh toán qua điện thoại di động tại điểm bán. Dự tính con số này đến 2027 sẽ tăng lên gần 80 triệu người dùng hình thức TMĐT số và 35 triệu người dùng hình thức thanh toán qua điện thoại di động tại điểm bán. Tuy nhiên, các hình thức thanh toán không dùng tiền mặt chưa thực sự chiếm ưu thế, năm 2021, tỷ lệ người mua hàng trực tuyến sử dụng hình thức thanh toán bằng tiền mặt khi nhận hàng (COD) vẫn chiếm 73%; thẻ ATM nội địa chiếm 27%; thẻ tín dụng là 24%; ví điện tử 37% (Hình 2).

Hình 2: Tỷ lệ người mua hàng trực tuyến lựa chọn sử dụng hình thức thanh toán (%)

Nguyên nhân chủ yếu là do người tiêu dùng số vẫn còn nhiều nghi ngại khi thực hiện mua sắm và thanh toán trực tuyến, do lo ngại lộ thông tin cá nhân, thanh toán còn phức tạp, các website/ apps còn chưa chuyên nghiệp; bên cạnh đó, trở ngại lớn khi mua hàng trực tuyến là do chất lượng sản phẩm kém so với quảng cáo; chất lượng dịch vụ và giao nhận còn hạn chế, dịch vụ chăm sóc khách hàng còn yếu, đặt hàng trực tuyến còn rắc rối.

Một số vấn đề đặt ra trong thời gian tới

Sự bùng nổ của công nghệ internet và nền tảng xã hội trực tuyến đang là xu thế hiện thực khách quan, thúc đẩy các hoạt động tiêu dùng trực tuyến, mở rộng không gian tiêu dùng sang toàn cầu, kéo theo đó là đòi hỏi tất yếu của các dịch vụ đi kèm, trong đó có các hoạt động thanh toán và thanh toán trực tuyến không dùng tiền mặt. Điều này phát sinh những vấn đề mới trong việc hình thành và kiểm soát hệ sinh thái tiêu dùng trực tuyến. Trong những năm gần đây, Chính phủ Việt Nam và Ngân hàng Nhà nước Việt Nam đã có nhiều chương trình định hướng phát triển thanh toán trực tuyến không dùng tiền mặt.

Tính đến tháng 4/2021, Việt Nam có 79 tổ chức cung ứng dịch vụ thanh toán không dùng tiền mặt, 44 tổ chức thanh toán qua điện thoại di động, có 271 nghìn POS, 80. 000 điểm thanh toán bằng QRcode, hơn 19 nghìn ATM, bên cạnh đó còn có sự hỗ trợ của 43 tổ chức trung gian thanh toán không phải là ngân hàng, 30 ngân hàng thương mại và 80 công ty công nghệ tài chính (Fintech) đang hoạt động (trong đó có 38/80 cung cấp dịch vụ thanh toán). Tuy nhiên, chiếm ưu thế tới gần 80% vẫn là thanh toán bằng tiền mặt, hoạt động thanh toán không dùng tiền mặt chiếm tỷ trong thấp, do tâm lý và hành vi tiêu dùng còn chưa tin tưởng vào hoạt động này.

Bên cạnh đó, các công cụ hỗ trợ thanh toán không dùng tiền mặt phát triển chưa đồng đều, đặc biệt là các vùng nông thôn, vùng sâu, vùng xa. Theo thống kê của Ngân hàng Nhà nước, hiện mới có khoảng 31% dân số có tài khoản ngân hàng. Mặc dù hạ tầng kỹ thuật phục vụ cho thanh toán qua thẻ đã được cải thiện; số lượng các máy rút tiền tự động và máy bán hàng chấp nhận thẻ có tốc độ tăng trưởng nhanh, chất lượng dịch vụ được cải thiện đáng kể, nhưng kết quả của phương thức thanh toán không dùng tiền mặt vẫn chưa đạt được như kỳ vọng. Nhưng với cơ cấu dân số vàng, nền kinh tế tăng trưởng nhanh và ổn định, tầng lớp dân cư có thu nhập khá ngày càng cao, thái độ ủng hộ của người tiêu dùng đối với thanh toán không dùng tiền mặt, đây chính là địa dư lớn cần được khai thác cho phát triển dịch vụ này.

Trong thời gian tới, phát triển hoạt động thanh toán không dùng tiền mặt đối với người tiêu dùng số cần hướng đến một số giải pháp cụ thể sau:

Một là, đối với cơ quan Nhà nước. Cần có chương trình phối hợp và chỉ đạo về việc phổ cập kiến thức và có chính sách quy định cụ thể và cơ chế chỉ đạo chung đối với các bên liên quan đến hoạt động thanh toán không dùng tiền mặt trong cộng đồng xã hội. Ngân hàng Nhà nước cần nghiên cứu, thử nghiệm và phát hành hình thức tiền điện tử nhằm thống nhất quản lý, đồng thời cần có chế tài phù hợp để đảm bảo quyền và lợi ích của các bên tham gia sử dụng và thanh toán không dùng tiền mặt.

Hai là, mở rộng và nâng cấp hạ tầng cơ sở vật chất kỹ thuật và công nghệ cho các dịch vụ thanh toán thẻ và các điểm bán chấp nhận thẻ, chấp nhận thanh toán qua QRcode. Trước mắt, cần triển khai nhiệm vụ nhằm đạt mục tiêu 70% số dân trên 15 tuổi có tài khoản ngân hàng. Tăng cường tính kết nối với hạ tầng áp dụng thanh toán không dùng tiền mặt để khai thác triệt để tiện ích của các công cụ này như: mở rộng mạng lưới POS tại những nơi có nhu cầu cao tại các thành phố lớn, các trung tâm thương mại, các địa điểm du lịch, các siêu thị, chợ truyền thống. Gia tăng tính tiện ích cho các loại hình thẻ, ngoài những chức năng cơ bản như thanh toán, chuyển tiền, rút tiền, tích hợp các tiện ích với tính cá nhân hóa của các phân khúc khách hàng cụ thể như với các tổ chức văn phòng, các trường đại học, các tổ chức công và tổ chức phi chính phủ; hoặc các tổ chức trong từng ngành nghề chuyên biệt.

Ba là, tăng cường tính bảo mật, an toàn và dễ sử dụng đối với dịch vụ thanh toán không dùng tiền mặt qua thẻ và ví điện tử. Lo ngại về rủi ro và lộ thông tin cá nhân cũng là một trở ngại trong việc sử dụng các hình thức thanh toán không dùng tiền mặt. Giải quyết khó khăn này cần đến sự hỗ trợ của công nghệ bảo mật đa tầng và chính sách quản lý thông tin khách hàng từ các tổ chức cung cấp dịch vụ thanh toán và các tổ chức bán hàng. Bên cạnh đó, cũng cần đảm bảo tính dễ sử dụng của các công cụ này, do có nhiều loại thẻ, loại ví điện tử với mã, số khác nhau, khác biệt về tính quy chuẩn của công nghệ, điều này cũng gây rắc rối cho người tiêu dùng.

Bốn là, cần tiếp tục tạo điều kiện phát triển các giao dịch thanh toán không dùng tiền mặt hợp pháp, an toàn thông qua nhiều tổ chức ngân hàng và phi ngân hàng, như các tổ chức cung ứng dịch vụ thanh toán hoặc qua mạng xã hội. Theo đó, người tiêu dùng có thể thực hiện các giao dịch từ tài khoản ngân hàng với các chủ tài khoản của tổ chức dịch vụ phi ngân hàng với mức phí thấp, hợp lý.

Năm là, các ngân hàng thương mại cần tăng cường các hoạt động truyền thông về tiện ích của thanh toán không dùng tiền mặt và các điểm tiếp xúc của hệ thống cung cấp dịch vụ này. Tăng cường các hoạt động chăm sóc khách hàng, giới thiệu hướng dẫn người dùng trong việc mở tài khoản, giao dịch thanh toán qua các phương tiện điện tử, nhất là các khách hàng ở khu vực nông thôn, vùng sâu, vùng xa. Các ngân hàng thương mại cần chủ động liên kết với các tổ chức có chức năng thanh toán, các chủ ví đến kết nối các giao dịch từ tài khoản đến các trung gian thanh toán và mở rộng trên quy mô toàn quốc các hoạt động thanh toán liên quan đến dịch vụ hành chính công, tiền thuế, tiền điện, nước, chi phí khám chữa bệnh, học phí.

Tài liệu tham khảo:

- Phạm Thúy Hồng, Lê Nhữ Diệu Hương, Nguyễn Thị Thùy Dương (2023), Người tiêu dùng số và thanh toán trực tuyến không dùng tiền mặt tại Việt Nam, Tạp chí Tài chính;

- Cục Thương mại điện tử và Kinh tế số – Bộ Công Thương, Báo cáo Thương mại điện tử Việt Nam các năm từ 2017 đến 2023;

- Nguyễn Đại Lai (2020), Thanh toán không dùng tiên mặt tại Việt Nam, Tạp chí Tài chính;

Jolanta Tkaczyk ( Kozminski University) (2016), Digital consumer: Trend and Challenges, The impact of the digital world on management and marketing, 353-367.